不動産投資・不動産賃貸業のお悩みを解決します!顧問制度のご紹介

bonz.fudosan@gmail.com

不動産売買と不動産投資が学べる情報サイト BONCLA新聞

一言で不動産投資と言っても様々な手法があり、それぞれ必要な知識や関わる業者、難易度などが大きく異なります。

今回はオススメの投資手法の一つ、「中古1棟アパート投資」について解説します。

なぜ中古1棟アパート投資がオススメなのか詳しく解説します!

1棟アパート投資とは、アパートを1棟購入して賃貸に出して家賃収入を得る不動産投資手法です。

1棟アパート投資は、主に「新築アパート投資」「中古アパート投資」のどちらかに分かれますが、今回はオススメ度の高い「中古1棟アパート投資」に絞って解説します。

土地を仕入れて新築アパートを建てる投資もオススメなのですが、土地や建築の知識が必要となるので初心者向けではありません。まずは中古アパート投資から始めることをオススメします。

別記事で不動産投資全体について解説していますので、不動産投資の仕組みやメリットやデメリット、他の投資手法などが気になる人はあわせてご覧ください。

中古1棟アパート投資をオススメする一番の理由は、資産拡大のスピードが早く、買ってすぐに家賃収入を得ることができること。

ただ、いきなり多額の借金を背負う1棟アパート投資から始めることは非常に危険なので、まずは中古戸建投資から小さく始めることをオススメしています。

別記事で、中古戸建投資について詳しく解説していますので、興味ある方はご覧ください。

中古1棟アパート投資を始めるタイミングとしては、中古戸建投資から始めて3~4戸ほど経験を積んで不動産投資に慣れてからがベターでしょう。

2025年現在、今から不動産投資を始める人は、自己資金1,000万円は用意してください。

2013~2018年はフルローンやオーバーローンも珍しくなかったので、自己資金があまりなくても始められたのですが、2025年現在、物件価格×20~30%の自己資金が求められるケースもよく聞くようになりました。また基本的に購入諸経費(物件価格×7%程度)は自己資金から支払うことになります。

例えば、中古1棟アパートでは手頃な価格帯である3,000万円の中古アパートを買うことを想定してみると、必要な自己資金は、物件価格×20%+物件価格×7%(購入諸経費分)、つまり810万円が必要。

4,000万円の中古アパートの場合は、1,080万円の自己資金が必要となります。

2025年でも高所得者や大手企業で勤務のサラリーマンの方で、フルローンやオーバーローンで借入ができているケースもありますので、融資条件は債務者次第と解釈した方が良さそうです。

中古1棟アパート投資のメリットは以下のとおり。

中古1棟アパートのデメリットは以下のとおり。

中古1棟アパート投資の成功の秘訣は「仕入れ」と「融資付け」。

”仕入れに成功できれば不動産投資の80%成功できた!”と言っても過言ではありません。

また地方の安い中古アパートでも2,000万円~なので、ほとんどの人が融資を受けて購入することになります。

不動産の仕入れで重要なのは、「エリア選定」と「物件選定」「仕入れ価格」です。

エリア選定が重要な理由は、日本の人口が減り続けるため。つまり賃貸需要が減り続けることが確実だからです。

不動産投資(不動産賃貸業)は、長期で保有して家賃収入を得るビジネスモデルなので、長期目線で賃貸需要があるエリアを選ぶ必要があります。

特にアパートの場合は、どの部屋も同じような間取りや設備になることが多く差別化がしづらいのが特徴で、最も差別化ができるポイントは立地。

賃貸用戸建は供給量が少ないので、多少立地が悪くても客付けができますが、アパートの場合は戸建てよりも客付けしづらいので、より立地を厳しく選定する必要があります。

以下、エリア選定の目安です。

どんな物件を買えば良いのか最初は全く分からないと思いますので、初心者の人が買うべき物件の目安をお伝えします。

できれば単身者ではなく、2人以上が対象となる物件を選ぶことをオススメします。

複数人の入居者だと入居期間が長くなる傾向にあること、広い部屋だと入居者のターゲット層が単身者・夫婦(カップル)・ファミリーなどのように広がることが理由です。

慣れれば全く難しくないのですが、いくらで仕入れれば良いのか、価格設定が難しいと思いますので目安をお伝えします。

初心者の方は、以下の2つを実践してみてください。

ポータルサイトで類似アパートを調べる

楽待や健美家などのポータルサイトで、同じような価格帯やエリア、構造のアパートを調べてみましょう。大体利回りの相場がわかるようになると思います。

資産価値を調べる

理想は、資産価値が物件価格の70~80%。

では、どうやって資産価値を調べれば良いのか解説します。

アパートの購入を検討する際に「再調達価格(土地+建物)」を計算しましょう。

再調達価格の土地についての計算方法です。

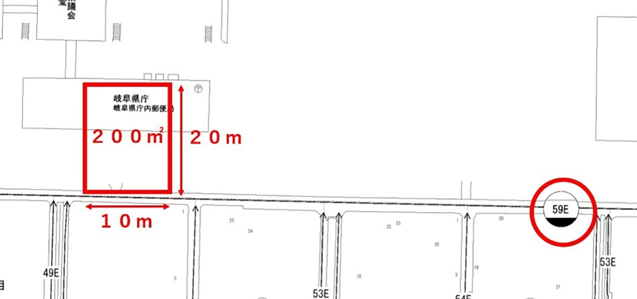

まずは土地から。土地は、路線価で計算します。

具体例を挙げて説明します。

仮に、路線価59,000円/㎡、土地面積200㎡という土地があるとします。

→59,000円/㎡×200㎡=11,800,000円

評価額は、路線価に”1.25”をかけます。

※1.25をかける理由:路線価は、市場で取引される価格の80%といわれているため。

→土地の評価額:11,800,000×1.25=14,750,000円

→1,475万円の資産価値

次に建物です。以下のように構造によって再調達価格の単価が決まっています。

そして、再調達価格の計算式は以下のとおり。

再調達価格:単価×床面積×(残耐用年数÷法定耐用年数)

また、各構造の法定耐用年数は以下のとおり。

では、実際に建物の再調達価格を計算します。

例えば、木造で築10年、延べ床面積180㎡の場合です。

再調達価格=15万円/㎡×180/㎡×12/22

1,472万円

つまり、この物件の再調達価格は2,947万円となります。

資産価値が物件価格の70~80%が理想ですから、今回だと物件価格は3,683~4,210万円が理想ということになります。

金融機関は以下の項目を総合的にチェックして、融資審査します。

属性が良く、事業実績も豊富にあり、物件評価も高いことが求められます。

融資承認をもらうためのコツは、主に3つあります。

一つ目は、自己資金を物件購入費の27%以上所有していること。

最近のトレンドとしては、物件価格に対して、自己資金2割を求められます。そして、購入諸経費として約7%も自己資金で賄う必要があります。

つまり、物件価格に対して、27%以上の自己資金を所有することが、融資を受けるための条件になります。

例えば2,000万円のアパートの購入を希望する場合、540万円の自己資金が必要になります。この資金がないのであれば、その時点で融資NGとなる場合が多いです。

二つ目は、金融機関が融資検討しやすい物件を持ち込むこと。

事前に融資担当者にヒアリングして、融資を検討してもらいやすい物件を教えてもらうことが、非常に重要です。

三つ目は、不動産賃貸業の経営者として結果を出すこと。

所有物件の規模を拡大し、且つほぼ満室で稼働させることが重要です。

所有物件の入居率が50%以下だった時、某金融機関の支店長から、以下のように指摘されたことがあります。

「せめて入居率80%くらいはないと、本審査が通りづらい。」

金融機関からすると、貸したお金は確実に回収したいわけで、返済財源は入居者からいただく家賃であるため、そのような判断をされるのも理解できます。

以下のような手順で金融機関開拓を行います。

地方銀行・信用金庫・信用組合・ノンバンク・日本政策金融公庫など可能性がありそうな金融機関をリストアップします

プロフィールシート・所得がわかる証明書・所有資産がわかる書類・借り入れがわかる書類・所有する賃貸不動産の資料をまとめます

属性資料を持参し、金融機関に飛び込み訪問します

「不動産賃貸業に融資可?」「どんな人なら融資可?」「どんな物件なら検討しやすい?」などを融資担当に確認します

不動産賃貸業の実績がない人への融資は非常に厳しいので、実績をつくることが必要です

不動産投資で規模拡大したい人は、法人化をオススメします

合同会社に対しては融資NGという金融機関もあるので、必ず株式会社にしましょう

法人化したら、まず融資取引を希望する金融機関の預金口座を開設します

理由は、融資担当者から融資検討しやすい物件の条件をヒアリングできる関係性をつくるため

金融機関の融資担当者に教えてもらった条件に合う物件を探します

融資検討してもらいやすい物件が見つかったら、すぐに融資を申し込みます

結果が出るまで、融資申し込みをしてから10日~2週間程度かかります

融資審査が通らなかった場合に備えて、必ず融資特約をつけましょう

売買契約書のコピーを提出して、本審査に申し込みます

審査に1ヶ月~1ヶ月半くらいかかります

本承認が得られたらすぐに売買仲介の不動産屋に連絡して、決済・引渡しの日程を決めましょう

金融機関と借入の契約を締結します

売主・買主・不動産屋・金融機関・司法書士で立ち会って、支払いや所有権移転などの手続きを行います

中古1棟アパート投資の注意点は、様々なリスクが伴うことです。

中古1棟アパートの一番のリスクは、多額な借金を背負い、物件選びに失敗したり返済計画が甘かったりすると再起不能になってしまう危険があります。

不動産投資では入居者からいただく家賃が借金返済の財源になるので、確実に客付けできるかどかの見極めるが非常に重要になります。

自己資金を多めに入れて、返済比率を50%以下に抑えるなど、安全な返済計画を立ててリスクヘッジしましょう。

不動産投資では客付けが肝なので、購入を検討するタイミングでしっかり調査する必要があります。手間はかかりますが、近隣の賃貸仲介不動産屋3社に訪問して、客付けできる物件なのか調査することでリスクヘッジしましょう。

中古物件となると、10~15年おきに屋根や外壁などの大規模修繕がかかりますし、エアコン・照明・給湯器など定期的に修繕が発生します。

突然発生しても対応できるように、計画的に修繕費を積み立てておく必要があります。

今回は中古1棟アパート投資について詳しく解説しました。

中古1棟アパート投資は効率良く資産拡大ができる魅力的な投資である一方、多額の借金を背負う投資手法なので、まずは戸建て投資や区分投資から始めて不動産投資に慣れてから取り組むことをオススメします。

今回は以上です。最後までご覧いただき、ありがとうございました。